Kennisbank

Wanneer moet ik overdrachtsbelasting betalen en hoe hoog is het tarief?

Of en hoeveel overdrachtsbelasting je betaalt, verschilt per onroerende zaak:

- Nieuwbouw of bouwterrein

- Bestaande woning

- Recht van erfpacht

- Winkel-/bedrijfspand, vakantiewoning of onbebouwde grond

Nieuwbouw of bouwterrein

Voor een nieuwbouwwoning of bouwterrein betaal je geen overdrachtsbelasting. Wel betaal je over de levering van een nieuwbouwwoning of 21 % btw. Een nieuwbouwwoning is voor de btw ook een woning die minder dan 2 jaar in gebruik is geweest, als deze geleverd is door een ondernemer.

Tarief bouwterrein of niet-woning

- Is het bouwterrein geleverd door een particulier, dan ben je geen btw, maar overdrachtsbelasting verschuldigd.

- Vanaf 1 januari 2023 is het overdrachtsbelastingtarief voor de levering van niet-woningen 10,4 %. Het overdrachtsbelastingtarief voor woningen die niet als hoofdverblijf dienen, zoals vakantiewoningen, daalt in 2026 van 10,4% naar 8%. Dit moet vooral de aankoop en verhuur van (nieuwbouw)woningen stimuleren.

Bestaande woning

- Heb je een bestaande woning of vakantiewoning (inclusief ) verkregen die je als hoofdverblijf gaat gebruiken?

- Heb je het recht van erfpacht verkregen, dat recht geeft op het gebruik van de ondergrond van de woning?

- Of heb je een lidmaatschapsrecht van een coöperatie verkregen, dat recht geeft op het gebruik van een woning?

Dan ben je 2 % overdrachtsbelasting verschuldigd. Ben je tussen de 18 en 35 jaar en koop je een woning na 1 januari 2021 dan betaal je eenmalig geen overdrachtsbelasting bij aankoop van een woning. Er is sprake van 'een woning voor de overdrachtsbelasting' als deze bestemd is voor permanente bewoning door particulieren.

Sinds 1 januari 2021 is het van belang of de woning ook het hoofdverblijf gaat worden van degene die het verkrijgt. Is dat namelijk niet het geval, dan geldt het hogere tarief van 8 %. Denk hierbij aan de verkrijging van een huurwoning, recreatiewoning of aankoop voor een ander (een kind). De termijn waarop de woning voor het eerst als hoofdverblijf bewoond gaat worden kan lang zijn, tot wel 2 jaar na de overdracht van de woning, zo bleek uit een uitspraak van het Gerechtshof Den Haag. Het maakt daarbij niet uit dat de woning in die periode nog wordt bewoond door de verkopers.

Let op! Verkrijg je een aanhorigheid (stuk grond aangrenzend aan de tuin of garagebox) niet tegelijkertijd met de eigen woning? Dan betaal je sinds 2021 over deze latere verkrijging 10,4 % overdrachtsbelasting. Zelfs als het voor de WOZ als aanhorigheid bij de eigen woning gaat behoren.

Tarief woning - 6 maanden bewoning

Alleen voor de woning die als hoofdverblijf wordt gebruikt, kan sinds 2021 een verlaagd tarief van 2 % of 0 % gelden. Er is sprake van een hoofdverblijf wanneer je een woning duurzaam gaat bewonen. Meestal zal hiervan sprake zijn wanneer een woning 6 maanden of langer is bewoond voordat deze wordt doorverkocht. Wordt de woning eerder doorverkocht dan kan onder omstandigheden toch terecht het 2 %-tarief of de startersvrijstelling gelden. Dat kan het geval zijn wanneer er sprake is van bijzondere omstandigheden waardoor de woning snel moet worden verkocht. Hierbij kun je denken aan scheiden, overlijden, werkloosheid of juist een nieuwe baan op grote afstand van de woning.

- Rechtbank Zeeland/West-Brabant gaf in een uitspraak aan dat de startersvrijstelling (of het lage tarief) van toepassing kan zijn bij een overbruggingswoning. Volgens de rechtbank komt de vrouw die in beroep was gegaan in aanmerking voor de startersvrijstelling. Dit omdat zij de woning daadwerkelijk minimaal een half jaar als hoofdverblijf heeft gebruikt. Dat zij slechts voor bepaalde tijd in de woning woont, leidt er niet toe dat zij de woning slechts tijdelijk als hoofdverblijf is gaan gebruiken.

- Rechtbank Noord-Holland gaf in een uitspraak aan dat de startersvrijstelling (of het lage tarief) ook van toepassing is wanneer een woning wordt aangekocht die direct gesloopt wordt en op het terrein een nieuwe woning wordt gebouwd. Wanneer de intentie er is om deze nieuwe woning als hoofdverblijf te gaan gebruiken. Het is daarbij geen bezwaar dat de woning pas 2 jaar later in gebruik wordt genomen.

- Ook het Gerechtshof Den Haag oordeelde dat het lage (woning) tarief van toepassing is bij de verkrijging van een overbruggingswoning. Ondanks dat op het moment van aankoop van die woning al duidelijk was dat het de intentie was om elders (woning 2) te gaan wonen omdat die mooier / geschikter zou zijn. Het gezin woonde volgens het Gerechtshof 7 maanden in woning 1 en dat was volgens het Gerechtshof voldoende om te voldoen aan het hoofdverblijfcriterium. Ook voor de aankoop van woning 2 geldt het lagere woning-overdrachtsbelastingtarief. De wetgever heeft voor de toepassing van het verlaagde tarief in de overdrachtsbelasting rekening gehouden met de situatie dat een koper een woning niet direct als hoofdverblijf gaat gebruiken (ook Gerechtshof Den Haag 12 december 2024,).

- Het aantal uitspraken over onvoorziene omstandigheden is zeer divers. Zo kwam een huiseigenaar na koop van een woning in financiële problemen en voelde zich genoodzaakt om de net aangekochte woning weer te verkopen. De inspecteur vond dit geen onvoorziene omstandigheid. Rechtbank Zeeland/West-Brabant vond echter dat daar in dit geval wel sprake van was.

In een andere uitspraak ging het een andere kant op. Na aankoop bleek er stank in de woning te zijn. De woning werd niet bewoond maar gesloopt. Vervolgens werd een naheffing door de inspecteur opgelegd. In beroep oordeelde de rechtbank Noord Nederland dat hier geen sprake was van onvoorziene omstandigheden. - Sloop van een woning, vrijwel direct na aankoop, kan ertoe leiden dat de startersvrijstelling niet kan worden toegepast. Zo bleek uit een uitspraak van Gerechtshof Amsterdam, 2 juli 2026. De woning, inclusief fundering, werd vrijwel direct na de koop gesloopt. Het Hof gaf aan dat er daardoor geen sprake was van een eigen woning. Dat de gesloopte woning werd vervangen door een andere te bouwen woning was niet van belang. Wat hier ook meespeelde was dat de koper al op het moment van de koop de intentie had de woning te slopen. Mogelijk kan de uitspraak dus anders zijn als de wens tot sloop pas op een later moment plaatsvindt.

2026 wijziging tarief vakantiewoning / beleggingswoning

- In 2026 gaat het hoogste tarief van de overdrachtsbelasting voor de verkrijging van woningen die niet als hoofdverblijf worden gebruikt omlaag van 10,4 % naar 8 %.Het gaat dus om vakantiewoningen en woningen met een verhuurbestemming. Deze maatregel moet het aantrekkelijker maken om (nieuwbouw)woningen te kopen en te verhuren. Het kabinet verwacht dat de belastingverlaging voor meer nieuwbouw zorgt. In 2027 moet het tarief verder worden verlaagd naar 7%. Deze verlaging zal in het Belastingplan 2027 worden opgenomen.

- Voor de verkrijging van bedrijfspanden (niet-woningen) of latere verkrijgingen van aanhorigheden blijft in 2026 het hogere tarief van 10,4 % gelden.

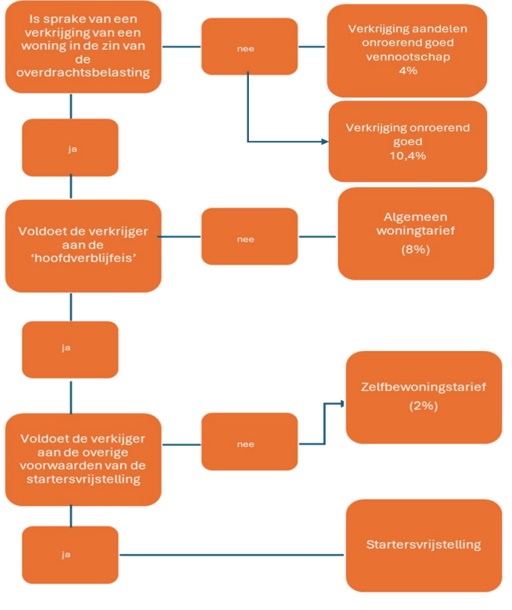

Vanaf 2026 geldt dit stroomschema voor het bepalen van het juiste overdrachtsbelastingtarief:

(klik om te openen in nieuw scherm)

Uitzonderingen

Je betaalt geen overdrachtsbelasting als je het pand verkrijgt door:

- Trouwen of geregistreerd partnerschap. Als de woning eigendom was van één van beiden en door het huwelijk deel gaat uitmaken van de huwelijksgemeenschap.

- Verdeling van voorheen gemeenschappelijk bezit door scheiding.

- Een erfenis.

- Verdeling uit een erfenis waarbij alle erfgenamen meewerken en worden gecompenseerd voor hun deel.

- Doorverkoop binnen 6 maanden als het pand is aangekocht op of na 1 januari 2015 (voor de aankoopprijs).

- Uitkoop van de . Het gaat dan om een verkrijging van het eigendomsdeel van de partner met wie je samenwoont, als je beiden eigenaar bent van de eigen woning in een verhouding binnen 40 % - 60 %.

Eenmalige vrijstelling overdrachtsbelasting

- Ben je tussen de 18 en 35 jaar en koop je een woning, dan kun je ervoor kiezen om eenmalig geen overdrachtsbelasting te betalen bij aankoop van een woning. Deze vrijstelling geldt alleen als de waarde van de woning in het economische verkeer € 525.000 (2025) of minder is. In 2026 stijgt de vrijstelling naar € 555.000. De vrijstelling wordt jaarlijks geïndexeerd. De woning moet wel je hoofdverblijf zijn, anders betaal je 10,4 % overdrachtsbelasting (in 2026 daalt dat tarief naar 8 %).

- Onder waarde in het economische verkeer wordt verstaan de actuele marktwaarde op het moment van overdracht. Dat kun je achterhalen door middel van een taxatie. Als de verkoopprijs, die tussen partijen tot stand is gekomen afwijkt van de marktwaarde, dan wordt de hoogste van de twee waarden als uitgangspunt genomen voor de overdrachtsbelasting.

- Aan een taxatierapport wordt met name waarde toegekend wanneer er sprake is van een verkoop tussen bekenden (vrienden, familie). Wanneer een verkoop tussen twee volstrekt van elkaar onafhankelijke partijen tot stand is gekomen, zal de door hun afgesproken prijs te gelden hebben als de verkoopwaarde. Zo bleek uit een uitspraak van het Gerechtshof Den Haag. Het Hof stelde in deze uitspraak dat wanneer sprake is van een transactie tussen onafhankelijke partijen een tussen dergelijke partijen overeengekomen koopprijs niet afwijkt van de waarde in het economische verkeer van het verkochte goed en verwees naar een uitspraak van de Hoge Raad van 24 januari 1990.

Recht van erfpacht

Heb je een laten vestigen op een of een nieuw gebouw, dan betaal je 21 % btw. Je bent dan geen overdrachtsbelasting verschuldigd. Dit geldt ook voor het overdragen, wijzigen of opzeggen van de rechten.

Stap je over naar eeuwigdurende erfpacht zoals in Amsterdam en Utrecht mogelijk is? Dan is er in beginsel geen overdrachtsbelasting verschuldigd. Dit heeft de Belastingdienst bevestigd. Alleen wanneer er in het contract nog andere zaken wijzigen, zoals een wijziging van de bestemming of de bebouwing, is er meestal wel overdrachtsbelasting verschuldigd.

Is er sprake van wijziging van de erfpachtvoorwaarden, zoals het verlengen of inkorten erfpacht, dan is dat wel een belastbaar moment voor de overdrachtsbelasting. De notaris kan berekenen wat de verschuldigde overdrachtsbelasting bedraagt. Voldoe je aan de voorwaarden voor de overdrachtsbelastingvrijstelling? Dan kun je dat ook voor dit belastbare moment inzetten.

Winkel-/bedrijfspand, vakantiewoning of onbebouwde grond

Voor de verkrijging van onroerende zaken die niet zijn bestemd voor bewoning door particulieren betaal je 10,4 % overdrachtsbelasting. Bij een woon-/bedrijfspand of woon-/winkelpand wordt over het deel dat bestemd is voor bewoning en wat ook als hoofdverblijf zal dienen, het 2 % tarief toegepast.

Mensen die overwegen om bijvoorbeeld een losse garagebox of een extra stuk tuin (aanhorigheid) aan te schaffen, betalen 10,4 % overdrachtsbelasting over deze laatste verkrijging als die niet tegelijkertijd met de eigen woning wordt verkregen.

2026 wijziging tarief vakantiewoning / beleggingswoning

In 2026 daalt het hoogste tarief van de overdrachtsbelasting voor de verkrijging van woningen die niet als hoofdverblijf worden gebruikt van 10,4 % naar 8 %. Het gaat dus om vakantiewoningen en woningen met een verhuurbestemming.

Voor de verkrijging van bedrijfspanden (niet-woningen) of latere verkrijgingen van aanhorigheden blijft in 2026 het hogere tarief van 10,4 % gelden.

Aandachtspunten

- Koopsom niet-zakelijk

Is de koopsom niet-zakelijk, zoals transacties tussen vrienden of in familiesfeer? En gaat het om een transactie waarover overdrachtsbelasting verschuldigd is? Dan berekent de notaris de overdrachtsbelasting over de prijs die jullie hebben afgesproken. Is de zakelijke verkoopwaarde op het moment van overdracht echter hoger dan de overeengekomen prijs? Dan berekent de notaris de overdrachtsbelasting over deze hogere waarde. Soms zal de notaris dan een taxatie vragen om te kijken wat de verkoopwaarde is.

- Overname van aandeel in VvE-lening

Is er bij de aankoop van een appartement sprake van overname van een aandeel in een bestaande VvE-lening, dan wordt ook over de hoogte van dat aandeel in de lening overdrachtsbelasting geheven. De belastingdienst bevestigt dit via een standpuntbepaling. De notaris zal de actuele stand van de lening opvragen en verwerken in de leveringsakte. Omdat deze schuld onderdeel gaat vormen van de tegenprestatie en ook verplichtingen voor de koper met zich meebrengt, moet hierover overdrachtsbelasting worden betaald. Deze fiscale gevolgen zijn wezenlijk anders dan als bij de overname van een aandeel in het reservefonds. Ook hiervan geeft de notaris de actuele stand op in de akte van levering, maar daarover is de koper geen overdrachtsbelasting verschuldigd.

- Standpunt

Vereniging Eigen Huis pleit al jaren voor afschaffing van de overdrachtsbelasting. Deze 'verhuisboete' ontmoedigt eigenwoningbezitters naar een andere woning door te stromen.

Hoe nu verder

- Overdrachtsbelasting

- Vrijstelling en rekenvoorbeelden overdrachtsbelasting

- Verkoop je een onroerende zaak? Dan krijg je mogelijk te maken met btw, overdrachtsbelasting, of met allebei. Wil je weten met welke belastingen je rekening moet houden? Gebruik dan het hulpmiddel samenloop btw en overdrachtsbelasting van de Belastingdienst.